Augusto De la Torre, miembro de la comisión creada por Lasso, aseguró que sin cambios estructurales la insostenibilidad y la imposibilidad de pagar pensiones serán inevitables. La propuesta de reforma tiene cinco pilares.

» Antes de salir a la calle, yo les pediría que se lea y analice la propuesta. Si en algo no están de acuerdo, pueden proponer alternativas». Con estas palabras, Augusto De la Torre hizo un llamado a que se tome de manera constructiva la propuesta de reforma al sistema de pensiones, que fue elaborada por una comisión técnica creada por el Gobierno de Guillermo Lasso.

Según De la Torre, actualmente el Estado, pero sobre todo los ecuatorianos que pagan algún tipo de impuestos, deben subsidiar al sistema de pensiones con al menos un monto equivalente al 1,9% del PIB, es decir, más de $2.000 millones para que se puedan pagar pensiones.

En apenas 27 años, es decir cuando buena parte de los millennials empiecen a jubilarse, ese subsidio subirá a casi 6% y continuará creciendo de manera exponencial. Actualmente, el llamado aporte estatal del 40% al sistema de pensiones, o el subsidio estatal, ya es difícil de pagar y, sin cambios sustanciales, será imposible.

«En Ecuador, el subsidio fiscal a la seguridad social es el segundo mayor del Presupuesto General del Estado (PGE), después del subsidio a los combustibles, y excede al gasto en educación2, puntualizó De la Torre.

Los ecuatorianos cada vez viven más años, el número de jubilados aumenta. Antes, se tenía 8 trabajadores activos por cada jubilado, pero ahora ya son 5 trabajadores por cada pensionistas. Cuando la generación millennial se jubile, la proporción será de 3 a 1 y bajando.

Reforma con cinco pilares

Según De la Torre, la reforma trabaja por la comisión, que por el momento solo es un borrador para la discusión pública y que luego debería convertirse en un proyecto de ley, se basa en cinco pilares que debe tener el sistema de pensiones

Viabilidad: Que el sistema pueda pagar los beneficios que promete con ayuda de una contribución fiscal

sostenible, presupuestable y predecible

Suficiencia: Que permita entregar un ingreso “decente” en la vejez

Equidad: Que se respete el principio de solidaridad intergeneracional, sin inequidades horizontales y con una progresiva distribución de los beneficios.

Credibilidad y Cobertura: Que genere incentivos a afiliarse (a formalizarse) y que promueva los planes de ahorro para la vejez

Integridad Institucional: Que tenga un cuerpo colegiado idóneo; rendición de cuentas y transparencia; pero sobre todo que, en lo posible, se despoliticen las decisiones.

Las claves de la reforma propuesta al sistema de pensiones

1.- La comisión plantea mantener una pensión mínima vitalicia como base, pero que se complemente con un fortalecido sistema de ahorro a través del ya existente fondo de cesantía. Ese fondo que se alimenta con entre 1$ y 2% del aporte mensual de las personas es en realidad un ahorro individual, pero que es gestionado por el mismo IESS.

Según De la Torre, se debe fortalecer ese sistema ya existente de ahorro y hacer todo lo posible para que el Biess inviertan bien y de la manera más rentable los fondos. » No se está proponiendo privatizar nada».

2.- Para que sea sostenible la pensión vitalicia, la propuesta es mantener la edad mínima de jubilación en 60 años y la tasa de aporte en 11,06%; pero ese 11,06% se aplica también al décimo tercer y décimo cuarto sueldos, porque se pagan 14 pensiones. Al mismo tiempo, se limitar el subsidio estatal a un máximo del 3% del PIB

Asimismo, se propone mantener la tasa de reemplazo (porcentaje del ingreso como trabajador activo que se pagará como jubilación) para la pensión vitalicia de afiliados de ingresos bajos, y complementarla con planes de ahorro para afiliados de ingresos altos.

3.- Aunque la edad mínima de jubilación no cambia, se propone aumentar gradualmente el tiempo de aportaciones al sistema. Así, cada año se incrementarán 6 meses. Actualmente, para jubilarse con la edad mínima de 60 años, se debe tener 30 años de aportes; en el caso de 70 años, las aportaciones deben ser de 10 años.

La idea es que en un periodo de 10 años, a partir de que la reforma entre en vigencia, se llegue a la combinación final de 60 años mínimo de edad y 35 de aportaciones; y 70 años de edad y 15 años de contribuciones.

4.- La comisión también propone cambiar gradualmente, durante un periodo de alrededor de 30 años, la base para el cálculo de la pensión. Así, se aumenta gradualmente (1 año por año) el número de los mejores años de remuneración que se toman en cuenta para el cálculo de la pensión a pagar a cada jubilado.

5.- La pensión vitalicia es la suma de dos componentes. Por un lado, una pensión básica, igual para todos los jubilados, que arranca con la pensión mínima actual, crece en el tiempo con la inflación (IPC) y que se paga con cargo a la contribución o subsidio estatal del 40%

Por otra parte, una pensión variable calculada tomando en cuenta los años de aportes, la esperanza de vida, el monto de aportes al sistema, entre otras variables.

6.- Regímenes especiales: se eliminan todos, con excepción del sistema para Trabajadores No Remunerados del Hogar y del Seguro Social Campesino

7.- Indexación: las pensiones se indexan a la inflación (con base al IPC), a fin de asegurar que puedan

mantener su poder adquisitivo en el tiempo

8.- Afiliación abierta a cualquier nivel de ingreso laboral (desaparece el requisito de ingreso mínimo)

9.- Plan Obligatorio de Ahorro para la Vejez: el actual Fondo de Cesantía, debidamente rediseñado, puede servir para fortalecer el ahorro individual. Se mantiene la tasa de aporte actual (2% del ingreso laboral). Los afiliados podrán utilizar su patrimonio en el Fondo de Cesantía como colateral para créditos hipotecarios.

10.- Plan de Ahorro a Mediano Plazo: La mitad del aporte al Fondo de Reserva se deposita obligatoriamente

en una cuenta de ahorro a 2-3 años. El trabajador elige la entidad financiera (incluyendo el Biess) en la que se hace el depósito. Si el trabajador no elige, su aporte va automáticamente al Biess).

11.- Crear planes de ahorro voluntario para la vejez. Dentro de esto, se incluye transformar la actual jubilación patronal en una cuenta de ahorro para la vejez de propiedad del trabajador. Se alimentaría el 1% del salario (como aporte del empleador) y un porcentaje voluntario del empleado.

12.- Con el fin de formalizar a los trabajadores autónomos o independientes, la comisión propone que estos profesionales estén obligados a afiliarse al fondo de pensiones y Fondo de Cesantía, con las mismas tasas de aporte que los trabajadores en relación de dependencia.

Este tipo de trabajadores cotizarán con base a su ingreso laboral neto, sujeto a un techo de $6.000 por mes, el cual crecerá en función del crecimiento del salario promedio de los afiliados. Podrán usar su patrimonio en el Fondo de Cesantía como colateral para créditos hipotecarios.

Además, deberán presentar el certificado de afiliación como habilitante para renovar su RUC; pero no estarán

obligados a afiliarse al Seguro de Salud del IESS si demuestran que tienen un seguro médico privado.

13.- La Comisión recomienda que, por decreto Ejecutivo, se mejore el funcionamiento, amplie la cobertura y

fortalezca la focalización de las pensiones asistenciales.

Esto se logrará integrando mejor el sistema de pensiones contributivo con el no contributivo. Especialmente armonizando los criterios de acceso y otros parámetros de Mis Mejores Años y Pensión para Adultos

Mayores (administrados por el MIES) con los del Sistema de Seguro Campesino (administrado por el IESS).

14.- La comisión aclara que las pensiones de los ya jubilados no se tocan. Además, los afiliados que ya han cumplido los requisitos para jubilarse mantienen su derecho a hacerlo bajo los parámetros del sistema actual.

15.- A los afiliados que todavía no han cumplido con los requisitos actuales de jubilación se les reconocerá la

totalidad de los aportes que hayan realizado, en los términos del sistema actual

Su pensión al momento de jubilarse será en un promedio ponderado por la proporción de años de aporte bajo

el sistema actual y la proporción de años de aporte bajo el sistema nuevo.

Para más información sobre la propuesta, y poder consultar los documentos de sustento, se puede acceder a Propuesta de Reforma al Sistema de Pensiones IVM Ecuatoriano (jubilacionsegura.ec). (JS)

El pago de la deuda del Estado con el IESS se debe acordar en seis meses

Augusto De la Torre explicó que la comisión establece de manera expresa que, en un plazo máximo de 6 meses desde la vigencia de la reforma, el Gobierno debe acordar con el IESS el monto de la deuda impaga y aún no documentada del Ministerio de Economía al fondo de pensiones.

Además, se debe establecer un plan de pagos de esa deuda, compatible con las restricciones fiscales, es decir, con la disponibilidad de recursos de la caja pública.

La deuda con el fondo de pensiones, según el ministerio de Economía, es de alrededor de $2.600 millones; pero desde el IESS se considera que es mayor. El reto es dejar claro cuánto mismo es la deuda y pagarlo de manera efectiva.

Sin embargo, De la Torre puntualizó que es un mito que si el Estado paga toda la deuda, y se acaba la corrupción, se solucionan todos los problemas del IESS. Sin una reforma al sistema de pensiones, como la propuesta de la comisión, no existe viabilidad y sostenibilidad posible en el tiempo.

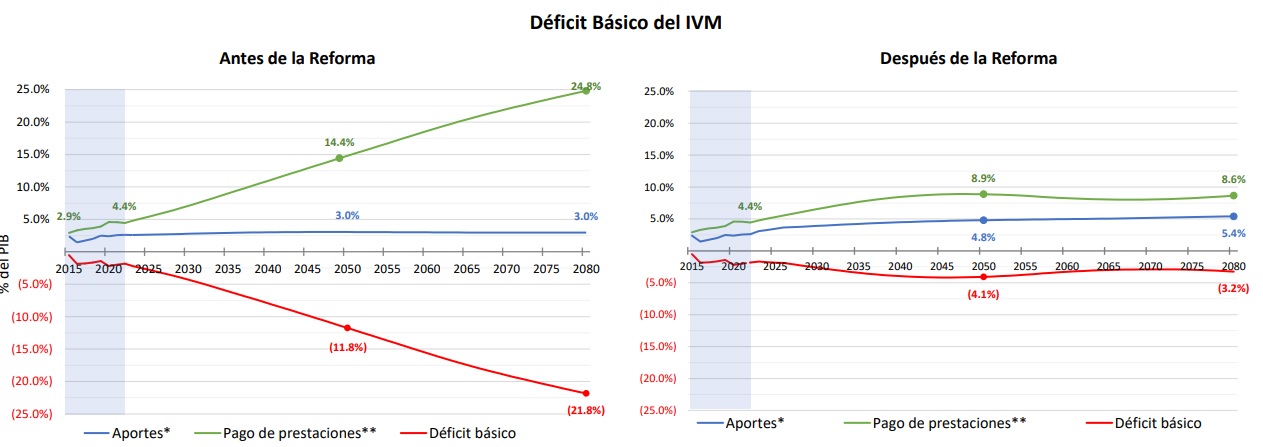

La reforma podría contener el déficit del sistema de pensiones

De acuerdo con la comisión, todas las reformas planteadas buscan que la diferencia entre las aportaciones de los afiliados activos y el pago de pensiones no sea mayor al 3% del PIB. Así, el subsidio estatal se mantendría bajo control y no sería mayor a ese 3% del PIB.